Avantages extralégaux : les chèques de toutes sortes

Publié le 06 Septembre 2022

Nous retrouvons sous ce thème un des moyens les plus classiques d’optimalisation des coûts salariaux. Tant pour l’employeur que pour le travailleur, les différents chèques présentent de nombreux avantages, à condition de respecter scrupuleusement certaines règles.

1. Chèques-repas

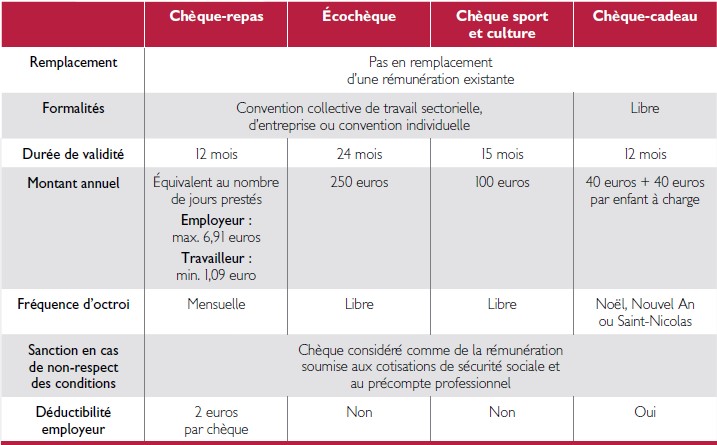

Le chèque-repas est l’avantage extralégal le plus octroyé dans notre pays. Environ un tiers des travailleurs belges en bénéficient. Il permet le paiement de repas ou l’achat d’aliments prêts à la consommation.

Ce succès s’explique par le fait que les chèques-repas sont entièrement exonérés de charges sociales et fiscales si une série de conditions cumulatives sont remplies. Par ailleurs, les

chèques-repas étant octroyés par jour effectivement presté, ils peuvent aussi permettre de diminuer l’absentéisme au sein de l’entreprise.

Les conditions principales pour bénéficier de l’exonération sont les suivantes :

- le chèque-repas ne peut pas remplacer une rémunération ou un avantage existant. Il doit obligatoirement venir "en plus" de ce qui existe déjà (à l’exception des écochèques) ;

- l’octroi du chèque-repas doit être prévu par écrit et plus spécifiquement par une convention collective de travail (sectorielle ou d’entreprise) ou par une convention individuelle ;

- le nombre de chèques-repas octroyés mensuellement doit être strictement égal au nombre de jours prestés. Il ne peut donc pas y avoir de chèques-repas pour un jour de vacances, un jour de petit chômage, un jour de maladie, etc. ;

- le chèque-repas est valable 12 mois et doit être mentionné sur la fiche de paie ;

- l’intervention de l’employeur dans le montant du chèque repas ne peut excéder 6,91 euros par chèques. L’intervention du travailleur s’élève au minimum à 1,09 euro. La valeur faciale la plus intéressante est donc égale à 8 euros.

2. Écochèques

Les écochèques ont été introduits en 2009. Ils permettent aux travailleurs d’acheter des services et produits écologiques qui figurent sur une liste régulièrement adaptée par le Conseil national du travail.

À l’instar des chèques-repas et sous quasiment les mêmes conditions cumulatives, les écochèques sont exonérés de charges sociales et fiscales.

Relevons que l’écochèque est valable 24 mois et que le montant total octroyé par l’employeur ne peut dépasser annuellement 250 euros par travailleur.

3. Chèques sport et culture

Tout comme les chèques précédents et sous des conditions cumulatives analogues, les chèques sport et culture sont exonérés de charges sociales et fiscales. Le montant maximal

autorisé est de 100 euros par an et ils peuvent être échangés auprès d’opérateurs culturels reconnus ou d’associations sportives pour lesquelles il existe une fédération.

4. Chèques-cadeaux

À l’occasion des fêtes de fin d’année, il est également permis à l’employeur d’offrir un avantage sous forme de chèque-cadeau. Si le chèque est octroyé à l’occasion des fêtes de Saint-Nicolas, de Noël ou de Nouvel An et que le montant annuel n’est pas supérieur à 40 euros par travailleur, majoré de 40 euros par enfant à charge, il sera entièrement exonéré lui aussi.

5. Exemple

Imaginons qu’un travailleur preste 210 jours de travail sur une année. Il a 2 enfants à charge. Le gain net annuel qui peut être perçu par ce travailleur est le suivant :

| Chèques-repas : | 1451,10 euros (6,91 euros x 210) ; |

| Ecochèques : | 250 euros ; |

| Chèques sport et culture : | 100 euros ; |

| Chèque-cadeau de fin d’année : | 120 euros (3 x 40 euros) ; |

| Total : | 1921,10 euros. |

6. Tableau

Article rédigé par Nathalie Wellemans, Legal Advisor Senior chez Group S, Secrétariat Social

Day-to-Day de l'agent immobilier N°9 (Septembre 2022) - En collaboration avec

![]()

![]()